Já de início, peço a todos desculpas pela minha ausência..

Esse mês, trabalhei demais, literalmente fui atrás da grana, e simplesmente não tive tempo para prestigiar a nossa querida blogosfera.

Por outro lado, soma-se um leve estado depressivo...estou em uma fase que não tenho mais vontade de escrever aqui ou em outros blogs...

Isso é apenas uma fase, que eu espero que passe logo. Todos os blogueiros passam por essas fases de euforia com muita produção, intercaladas com o marasmo e desinteresse. Tudo normal. Espero a compreensão de todos, e novamente me desculpo.

Meu empreendimento está praticamente na metade, tenho que voltar a me inteirar melhor, pois deleguei muitas funções e acabei perdendo um pouco o controle...

No mais, tudo na mesma......, Tenho que amargurar rendimentos pífios, pois estou muito imobilizado, isso vai se prolongar por mais alguns meses... Faz parte da minha estratégia de investir. Vou colher os frutos num futuro próximo. E os frutos serão suculentos, não tenha dúvida.

Vamos as contas:

No fim do mês passado ficou sobrando R$ 17.616,83, para serem investidos... então somei com parte do aporte desse mês e comprei LCA.

O meu aporte nesse mês foi muito viril, e somou R$ 41.383,17 ( precisei provisionar mais 1,5K para o imposto de renda.)

Recebi os seguintes dividendos e JCP neste mês.

BBAS3 = R$ 79,79

CIEL3 = R$ 22,30

ETER3 = R$ 38,98

Evolução anual dos dividendos

Jan 2015 = R$ 0,00

Fev 2015 = R$ 22,68

Mar 2015 = R$ 141,07

O meu aporte (41.383,17) foi dividido da seguinte forma:

- R$ 1000 reais foi enviado para o corretora...Não comprei nada... ficou para o próximo mês.

- R$ 40.383,17 foi somado com os R$ 17.616,83 do mês passado, totalizando R$ 58.000,00

comprei:

- aprox. R$ 54.000,00 em LCA

- aprox. R$ 4000,00 em tesouro direto

Houve o resgate de R$ 47.637,68 da poupança, que foram para o ativo imobilizado.

Como eu disse em um post anterior.. a minha reserva de emergência, meu bens imobiliários e a minha carteira de seguros não farão parte do meu patrimônio...

RENDA FIXA

Portanto na minha carteira para meu novo projeto, citado acima; eu tenho na poupança, R$ 202.753,49

| Aporte | Retirada | Total | |

| dez/14 | -R$ 33.081,59 | R$ 334.294,59 | |

| jan/15 | -R$ 57.039,05 | R$ 279.647,95 | |

| fev/15 | -R$ 31.966,60 | R$ 249.057,96 | |

| mar/15 | -R$ 47.637,68 | R$ 202.753,49 | |

| abr/15 | |||

| mai/15 | |||

| jun/15 | |||

| jul/15 | |||

| ago/15 | |||

| set/15 | |||

| out/15 | |||

| nov/15 | |||

| dez/15 |

Em LCA, nesse mês eu tive um resgate e uma nova aplicação, e agora eu tenho R$ 113.878,65

|

Mais o Ativo Imobilizado no total de R$ 222.569,10.

|

Nos meus post's anteriores eu expliquei um pouco sobre isso....Basicamente é o valor requerido no meu mais novo empreendimento, esse valor é um ativo porém só vai dar renda após as vendas de minhas participações, portanto é uma ativo que fica imobilizado a curto prazo..

Os meus títulos públicos, com as novas compras, ficaram assim:

Total Tesouro direto - R$ 162.617,91

Uma rentabilidade pelo sistema de cotas de 0,42% no Mês.

Estou com as seguintes ações:

Os meus títulos públicos, com as novas compras, ficaram assim:

| Título | Quantidade de títulos | Valores (R$) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Inicial | Atual | Inicial | Bruto atual | ||||||

| Tesouro IPCA+ 2015 (NTNB Princ) | 4,00 | 4,00 | 5.210,36 | 10.379,40 | |||||

| Tesouro IPCA+ 2024 (NTNB Princ) | 8,80 | 8,80 | 6.439,20 | 12.751,02 | |||||

| Total (R$): | 11.649,56 | 23.130,42 | |||||||

| Título | Quantidade de títulos | Valores (R$) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Inicial | Atual | Inicial | Bruto atual | ||||||

| Tesouro IPCA+ 2035 (NTNB Princ) | 182,50 | 182,50 | 162.109,46 | 134.239,68 | |||||

| Tesouro IPCA+ com JS 2020 (NTNB) | 0,10 | 0,10 | 256,19 | 257,00 | |||||

| Tesouro Prefixado 2018 (LTN) | 0,20 | 0,20 | 140,50 | 142,25 | |||||

| Tesouro Prefixado 2021 (LTN) | 0,30 | 0,30 | 147,12 | 148,69 | |||||

| Tesouro Selic 2017 (LFT) | 0,10 | 0,10 | 649,17 | 672,54 | |||||

| Tesouro Selic 2021 (LFT) | 0,60 | 0,60 | 4.032,99 | 4.027,33 | |||||

| Total (R$): | 167.335,43 | 139.487,49 | |||||||

Total Tesouro direto - R$ 162.617,91

Uma rentabilidade pelo sistema de cotas de 0,42% no Mês.

|

Analisando o quadro acima é fácil perceber que a volatilidade de títulos de longo prazo é maior que a renda variável, portanto principalmente o iniciante deve se informar bem sobre as características de cada título.

RENDA VARIÁVEL

RENDA VARIÁVEL

Não realizei nenhuma compra...Vendi minhas ações da grandene e porto seguro.

Estou com as seguintes ações:

BBAS3

BEMA3

CIEL3

CMIG3

CMIG4

ELPL4

ETER3

EZTC3

KEPL3

OGXP3

PETR4

VALE5

Total de R$ 44.832,70

rentabilidade mensal de -2,30%

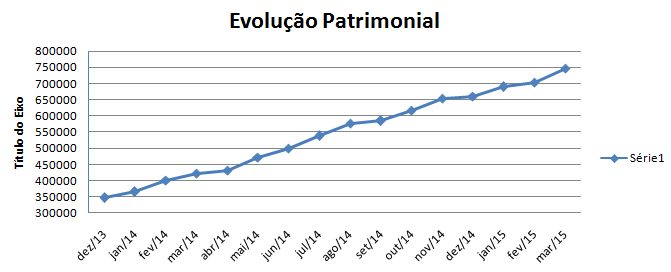

Conclusão do Patrimônio

Portanto meu patrimônio é o seguinte:

Aporte do mês R$ 41.383,17 -

BEMA3

CIEL3

CMIG3

CMIG4

ELPL4

ETER3

EZTC3

KEPL3

OGXP3

PETR4

VALE5

Total de R$ 44.832,70

rentabilidade mensal de -2,30%

|

Conclusão do Patrimônio

Portanto meu patrimônio é o seguinte:

Aporte do mês R$ 41.383,17 -

Renda fixa: - Poupança - R$ 202.753,49

- Ativo Imobilizado - R$ 222.569,10

- Ativo Imobilizado - R$ 222.569,10

- Tesouro direto - R$ 162.617,91

- LCA - R$ 113.878,65

Renda Variável -Ações - R$ 44.832,70

Total R$ 746.651,85

Rentabilidade mensal por sistema de cotas = 0,20%

Rentabilidade anual 2015 por sistema de cotas (ADP) = +1,19%

Crescimento do portfólio de: + 6,1 %

Grande abraço a todos....

Rentabilidade mensal por sistema de cotas = 0,20%

Rentabilidade anual 2015 por sistema de cotas (ADP) = +1,19%

Crescimento do portfólio de: + 6,1 %

Grande abraço a todos....

PC, relaxa, todos passamos por estes momentos e é bom se afastar um pouco de algumas coisas (como o blog) para poder concentrar-se em outras mais relevantes. EU procuro fazer isso, silenciosamente.

ResponderExcluirSobre a rentabilidade, é isso, o mercado está meio complicado, então temos que nos preocupar em nos segurar mesmo.

Abraços e uma pronta recuperação!

Valeu pelas palavras E.I., sempre uma enorme honra tê-lo por aqui.

ExcluirGrande Abraço

Bela carteira Catarro.

ResponderExcluirRumo aos 800k.

Abraço

Vamos com tudo, grande mestre...

ExcluirForte Abraço

Aportes violentos...hehe!

ResponderExcluirViolentíssimo meu caro... o maior da minha vida.

ExcluirPena que foi decorrente de um não recorrente de quase 23K, dificilmente esse aporte se repetirá.

Grande Abraço

Brutality! Só falta melhorar um pouco a rentabilidade, o que deverá acontecer com o aumento da carteira de renda variável. Parabéns pela evolução!

ResponderExcluirGrande verdade meu caro D.H.... a rentabilidade anda sofrível...E as minhas escolhas em renda variável ainda mais, rs...

ExcluirAssim que eu resgatar todo o dinheiro do meu investimento vou ter que separar um montante só para corrigir as distorções e erros de alocação da minha carteira de renda variável.

Grande Abraço

Grande PC,

ResponderExcluirNão desanima não garoto! Cabeça erguida e bola para frente que você já é um vitorioso. Parabéns por sua determinação, que é invejável.

Abraços.

Valeu pelas palavras I.L.

ExcluirGrande Abraço

PC,

ResponderExcluirEu to tão fissurado com seu empreendimento que quando tem post novo eu já fico pensando "quanto será que o "ativo imobilizado" sugou desse mês da poupança?" Kkkkkkkk

Não me aguento e já desço logo pra ver o tamanho do rombo, depois subo e leio com calma o resto do post kkkkkkkkk.

Po não desanima não, espero que isso seja realmente só uma fase. Seus ideais são muito importantes na blogesfera.

Só uma dúvida: os 200k que ainda tem na poupança serão suficientes pra suprir toda essa fome do empreendimento ou talvez tenha que retirar mais um pouco de outros investimentos? Se continuar nesse ritmo, em 4/5 meses a poupança zera.

Abraço!

Muito Legal!!! caríssimo P.R....

ExcluirEu também fico curioso.... porque eu só sei o quanto eu gastei no fim do mês, depois que eu faço o fechamento... Então em todo final do mês me dá uma certa ansiedade para saber o quanto efetivamente eu gastei. Fico mentalmente torcendo para que eu tenha gasto pouco ...

Ao mesmo tempo eu sei que quanto mais eu gastar, mais efetivo foi o mês....

Então é um duelo mental... hehehehe

Acredito que os 200K que restam na poupança não serão suficientes... provavelmente eu gaste mais uns 50 a 100 k, dinheiro que será retirado das LCAs...

A previsão de conclusão é mais ou menos julho ou agosto, isso se tudo der certo!!! Então vai dar mais o menos o que vc previu... cerca de 4 a 5 meses.

Com relação a deprê.. é só fase mesmo...vai passar com certeza. Meus ideais financeiros são bem ortodoxos e acabo fazendo um certo contraponto com a corrente dominante... Acho bem válido isso, e pretendo continuar a me expressar... é só passar essa fase.

Um grande Abraço..

Olá PR,

ResponderExcluirUma coisa que muita gente não sabe é que os Títulos Públicos com vencimentos longos, têm uma oscilação forte e isso vai de encontro ao que dizem sobre a renda fixa.

www.nzofinancas.blogspot.com.br

Grande verdade meu amigo... enorme volatilidade, tem que tomar cuidado.

ExcluirGrande Abraço

P.C., porque você não usa esse saldo da poupança e investe em LCA também por exemplo? É um valor alto, e considerando o valor de rendimentos da poupança, abaixo da inflação ela se torna um péssimo negócio! Sei que ela passa uma certa segurança, mas não entendo essa estratégia, vinda de um investidor já batido como você?! Esta perdendo muitos rendimentos na poupança, e uma troca adiantaria sua caminha em vários passos! Não sei qual sua região, mas bancos/cooperativas como sicredi e sicoob por exemplo oferecem taxas muito boas de LCA, e você possui a garantia do fundo garantidor ainda por cima! Tudo bem, em uma eventual quebra do banco, esse dinheiro pode demorar pra voltar, mas convenhamos que é algo bem difícil de acontecer! E você como investidor aposto que correu riscos bem maiores!

ResponderExcluirAbraço

Não meu caro... esse valor está sendo movimentado diariamente e será usado em quase sua totalidade nos próximos 2 a 3 meses.

ExcluirGrande Abraço

Fala PC,

ExcluirAcabei de conhecer seu blog. Mt bacana e parabens pela determinacao!

Posso contra argumentar sobre a LCA?

Tem LCA de liquidez diaria por ai, entao voce poderia colocar la, rende de um dia para o outro. Por exemplo no BB tem LCA com liquidez diaria pagando 84% (em qualquer situacao melhor que a poupanca).

Se vc nao tiver conta no BB ainda pode abrir a conta digital e nao pagar nenhuma tarifa.

Vou te acompanhar de agora em diante!!!

Abcs

LB

Olá Luiz Barsi,

ExcluirEssa LCA do Banco do Brasil tem liquidez diária após 60 dias, portanto, acho que não seria uma boa para o PC.

www.nzofinancas.blogspot.com.br

Olá Barsi, o Nzo já exemplificou o raciocínio...., isso já foi discutido em posts anteriores, e em meu caso não compensaria.

ExcluirLembre também, que se fosse possível a liquidez dentro do primeiro mês a incidência do custo do IOF, tornaria a operação proibitiva.

SE, não houvesse a questão da liquidez......, os custos das transferências também teriam que ser computadas... O tempo perdido para mandar dinheiro pro BB, investir na LCA, resgatar alguns dias depois, retornar para o banco de origem, realizar os pagamentos dos fornecedores... daria muito trabalho...

E um dos piores riscos dessa estratégia é ficar movimentando uma quantidade gigantesca de dinheiro... que mesmo que eu tenha tudo devidamente comprovado, levantaria suspeitas do fisco...

Muita fumaça....

Grande Abraço aos dois...

Este comentário foi removido por um administrador do blog.

ResponderExcluirOlá Felipe , te peço encarecidamente não fazer esse tipo de flood... Obviamente, essa é a atitude mais perdedora para divulgar um projeto.

ResponderExcluirA blogosfera de finanças também não é um bom público alvo, pois em sua maioria, tratam - se de pessoas esclarecidas. Sem a menor chance de cair nesse tipo de golpe.

No mais desejo boa sorte.

Fala, PC!

ResponderExcluirCara, acompanho seu blog faz tempo e devo dizer que ele me inspirou a criar o meu. Gosto do nível de detalhe que você coloca em suas informações patrimoniais, tabelas, gráficos, etc.

Parabéns pelo blog e conteúdo que você gera. Se tiver um tempinho, passa lá no meu e dá uma lida. Será um prazer ter você como leitor.

http://acumularpatrimonio.blogspot.com.br/

Abs.

Fala acumular patrimônio, fico muito honrado com suas palavras, e seja muitíssimo bem vindo...

ExcluirPassarei lá sim...

Grande Abraço